Å verdsette en oppstartsbedrift er noe av det vanskeligste man kan gjøre når det gjelder verdivurdering av selskap. Denne typen bedrifter går sjelden med overskudd. Hvis det er overskudd, er overskuddshistorikken vanligvis begrenset eller ujevn. I denne artikkelen forklarer vi hvordan oppstartsbedrifter verdsettes, og noen av fallgruvene.

Hvordan bør du verdsette en oppstartsbedrift?

Nystartede selskaper har sjelden noen profitthistorikk å vise til. Det kan til og med ta mange år før de går med overskudd, hvis de i det hele tatt kommer dit. Den gammeldagse avkastningsmetoden med å bruke en multippel på overskuddet er derfor sjelden anvendelig.

Å ta utgangspunkt i substansverdi og se på varelager og andre eiendeler gjennom substansmetoden er heller ikke særlig relevant. De fleste oppstartsbedrifter har en svært lav substansverdi, spesielt hvis de er IT-, SaaS-, konsulentselskaper eller lignende.

Men det finnes mange måter å verdsette oppstartsbedrifter på. Spør fem venturekapitalister, og du vil sannsynligvis få fem forskjellige svar. Hver investor har sin favorittmetode.

Mange bruker imidlertid en eller annen form for kontantstrøms-/ DCF-verdsettelse. Metoden går ut på at man først estimerer hvor store de fremtidige kontantstrømmene vil være. Deretter neddiskonteres de til en nåverdi basert på blant annet risiko. Disse beregningene kombineres ofte med investorens valg av nøkkeltall.

Verdivurdering gjennom investeringsrunder

Oppstartsbedrifter verdsettes vanligvis i ulike investeringsrunder, ofte i følgende rekkefølge

- Pre seed

- Seed

- Series A

- Series B

- Series C

- Series D

Vanligvis vil grunnleggerne eller de eksisterende eierne først diskutere med en eller flere venturekapitalinvestorer hva som er en rimelig verdivurdering.

Noen ganger hører man uttrykk som pre-money-verdsetting og post-money-verdsetting. Pre money er verdien før den aktuelle investeringsrunden. Post money er verdien etter, inkludert de investerte pengene.

Et eksempel:

Grunnleggerne og investorene er enige om at 10 millioner dollar er en rimelig verdi nå. Investorene skyter inn 1 million SEK. Verdisetting før penger er da 10 millioner, og verdsettelsen etter penger er 11 millioner.

Disse verdivurderingene har en tendens til å bli videreført i fremtidige investeringsrunder. Så lenge det ikke skjer store endringer i selskapet, på godt og vondt, har neste investeringsrunde en tendens til å bygge videre på den forrige og ikke avvike vesentlig fra verdifastsettelsen.

Ulike tilnærminger til å verdsette en oppstartsbedrift

Det er ofte stor forskjell på hvordan gründere og potensielle investorer ser på verdsettelsen av oppstartsbedrifter.

Gründere har en tendens til å verdsette selskapet sitt på grunnlag av optimistiske prognoser og fremtidige muligheter snarere enn konkrete resultater.

Investorer og potensielle kjøpere stoler derimot sjelden på disse påstandene. De bruker sine egne verdsettelsesmodeller og nøkkelindikatorer (KPI-er) for å estimere aksjeselskapets virkelige potensial og risiko.

Prisningen er også i stor grad drevet av investorenes tillit til firmaet, forretningsmodellen og produktet eller tjenesten.

I tillegg til at gründere ofte er følelsesmessig knyttet til selskapet sitt, bidrar overlevelsesbias til en tendens til å feilvurdere sin egen virksomhet:

Survivorship bias i oppstartsbedrifter gir et skjevt bilde av virkeligheten

En medvirkende årsak til at gründere og investorer har ulike syn på virkeligheten, er at gründere ofte lar seg lure av det som kalles survivorship bias.

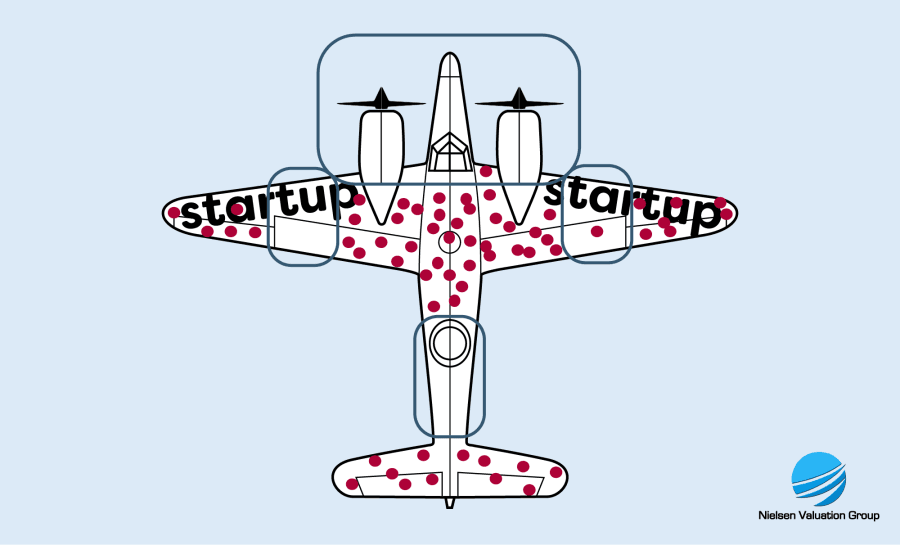

Konseptet «survivorship bias» stammer fra andre verdenskrig. Man så på fly som returnerte til basen etter å ha blitt beskutt, og vurderte deretter hvor man skulle forsterke panseret.

Senere har det vist seg at man burde ha gjort det motsatte. Flyene som ble truffet i motoren, hydraulikken, cockpiten eller drivstofftanken, kom ikke tilbake i det hele tatt. De krasjet. Flyene som ble truffet på alle de andre stedene, overlevde og returnerte til hangarskipet.

Mange gründere av nystartede foretak liker å henvise til selskaper som Apple, Spotify, Uber, Google (Alpha), Facebook (Meta) og lignende. «Hvis de kan gjøre det, kan vi også gjøre det.» Denne feilslutningen blir noen ganger sammenlignet med feilslutningen som ble gjort under andre verdenskrig. Statistisk sett mislykkes nesten alle nyetableringer. Å bare se på vinnerne er et eksempel på en farlig overlevelsesskjevhet. De store suksessene er statistisk sett ekstremverdier. Dette bør man ha i bakhodet når man beregner risiko – og til syvende og sist verdsetter selskapet.