Myter om verdivurdering av selskap

Som takstmenn støter vi ofte på en rekke misoppfatninger om hvordan verdivurderinger av selskaper bør gjennomføres. Her er de fire vanligste «mytene»:

Myte 1: Alle selskaper er verdt det noen er villige til å betale

Myten ligger i detaljene, for alle bedrifter er verdt det noen er villige til å betale, men også – og la oss ikke glemme det – det noen faktisk kan betale.

Er ikke det en hårfin grense? Nei, utilstrekkelig finansiering er det største enkeltstående hinderet for å selge et litet eller mellomstort foretak. Selv kapitalsterke private equity-selskaper ønsker å begrense sin eksponering, blant annet ved å stille som betingelse for sine tilbud at selgeren reinvesterer.

Derfor vil ikke verdien «på papiret» bli til penger på bankkontoen din med mindre kjøperen faktisk er i stand til å kjøpe virksomheten. Hva en selger ønsker å få for firmaet sitt, er mindre relevant i denne sammenhengen.

Myte 2: Bedrifter kan verdsettes ved hjelp av forhåndsbestemte formler og standardiserte tabeller med kapitaliseringssatser

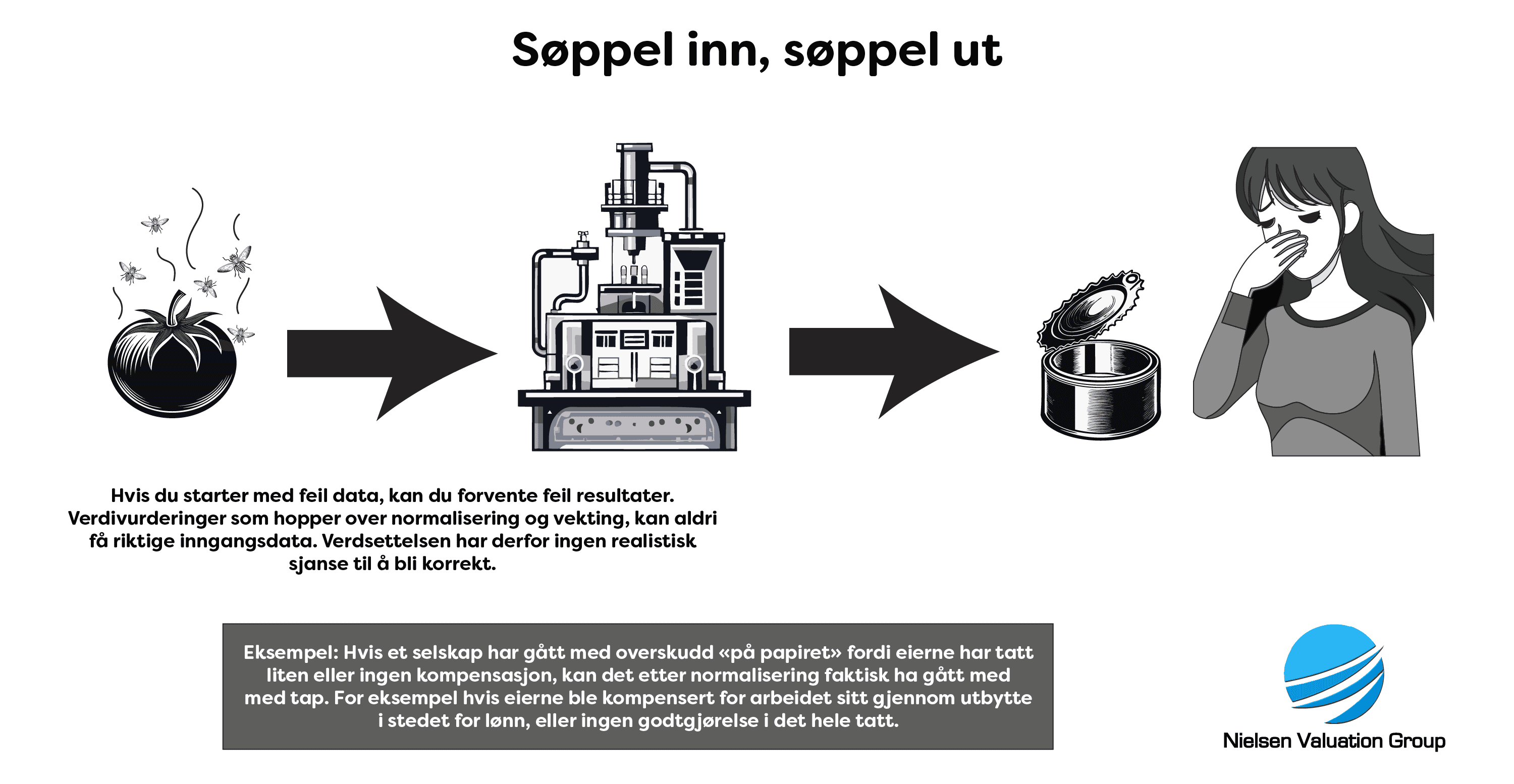

Mange takstmenn som baserer seg på «etablerte bransjestandarder» i stedet for retningslinjene som HMRC følger, har en tendens til å bruke forhåndsbestemte formler for å beregne verdien av aksjeselskaper.

Men det er ikke slik transaksjoner fungerer i den virkelige verden. Hvis verdsettelsen din bruker forhåndsbestemte formler, hvorfor ikke bare bruke et AI-verktøy eller en gratis kalkulator på nettet? Ingen av dem vil kunne avsløre hva som skjuler seg bak balansen og resultatregnskapet. For eksempel den virkelige markedsverdien av eiendeler eller ikke-representative inntekter og utgifter.

Du bør kun betale for en kvalifisert vurdering fra en ekspert med erfaring fra den virkelige verden, ikke en som bruker forhåndsbestemte formler.

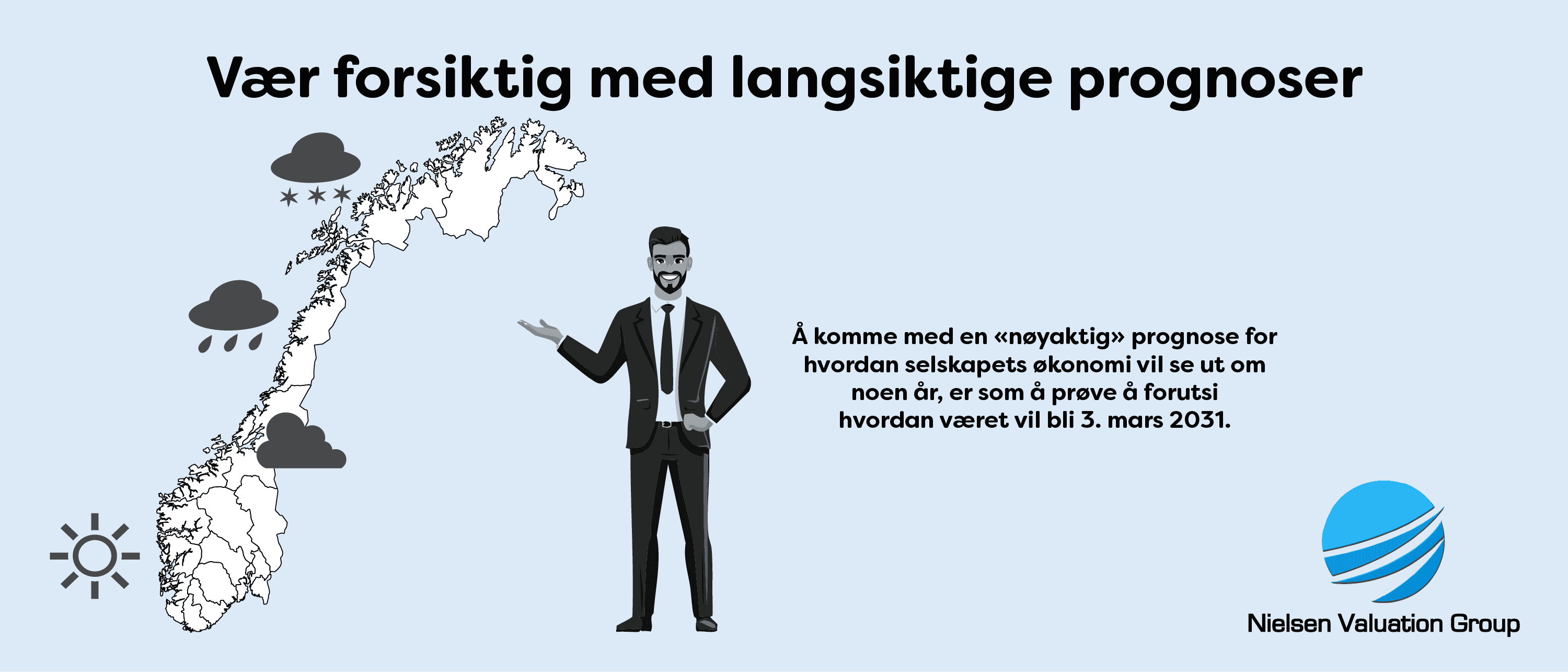

Myte 3: Verdivurderinger av selskaper er alltid nøyaktige

De som bruker forhåndsbestemte formler, hevder som regel at verdivurderingene deres er nøyaktige. Men de som jobber med reelle transaksjoner vet at verdivurderinger av bedrifter er mer som et haglgevær enn en skarpskytterrifle, noe som betyr at det er en naturlig spredning i verdivurderingene, et spenn om du vil.

Verdivurderinger av oppstartsbedrifter kan sammenlignes med avsagde hagler. De har en ekstremt stor spredning, nesten ingen rekkevidde og ingen praktisk nytte utover å kunne treffe på nært hold eller brukes til 12-månedersprognoser.

Når man verdsetter selskaper, må man være ydmyk overfor det faktum at det er et estimat. Jo flere antakelser man gjør, desto større blir spennet i verdsettelsen.

Myte 4: Selgere får betalt for potensial

Hvis du selger et selskap og baserer verdsettelsen på påstått potensial i stedet for verifiserbar historikk, er du enten en tech-startup eller jobber med en rådgiver med begrenset erfaring fra reelle transaksjoner. Hvis du selger potensial, får du som regel betalt i potensial, for eksempel i form av earn outs eller aksjer i andre spekulative selskaper.

Kjøperne betaler vanligvis kontant ved closing for verifiserbar og normalisert inntjening pluss normaliserte netto eiendeler.

Undersøkelser har vist at mange selgere ønsker å få betalt for potensialet. Det er imidlertid nesten ingen kjøpere som ønsker at selgeren skal få hele oppsiden, fordi det er kjøperens formål med oppkjøpet. Kjøperne ønsker å bli belønnet for den risikoen de tar. De som hevder noe annet, møter som regel ikke kjøpere og selgere i den virkelige verden.

Vil du ha en objektiv verdivurdering av bedriften?

Kontakt oss i dag for en gratis 30-minutters innledende konsultasjon og tilbud.

Christoffer Nielsen

Telefon: (+47) 413 92 114, alternativt nr: +46763043437

[email protected]

Min Verdivurdering AS

Org-nr 932 944 839

- Antall utførte verdivurderinger: 250+

- Antall verdsettelser for tvister/bodelinger: 70+

- Største kunde (omsetning): 870 millioner kroner

- Flertallet av kundene: 10 til 300 millioner kroner i omsetning

- Største kunde (verdsettelse): 1 550 millioner kroner

VURDERER DU Å VELGE ET BILLIGERE ALTERNATIV ELLER GJØRE VURDERINGEN PÅ EGEN HÅND?

DET ER OPP TIL DEG, MEN TENK PÅ AT…

Du risikerer å tape rettssaken hvis vurderingen ikke er vanntett.

Du risikerer at konflikten aldri blir løst, noe som kan skade forholdet til motparten.