Casestudie: Prognose vs. historikk i en verdivurdering

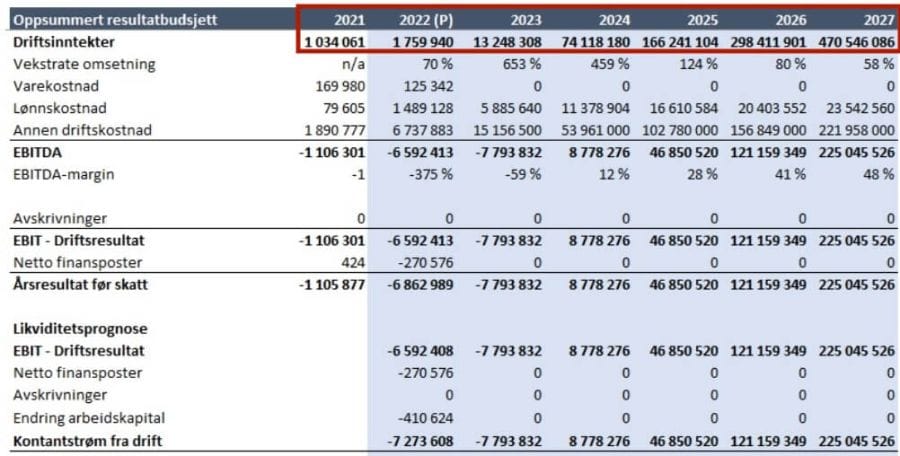

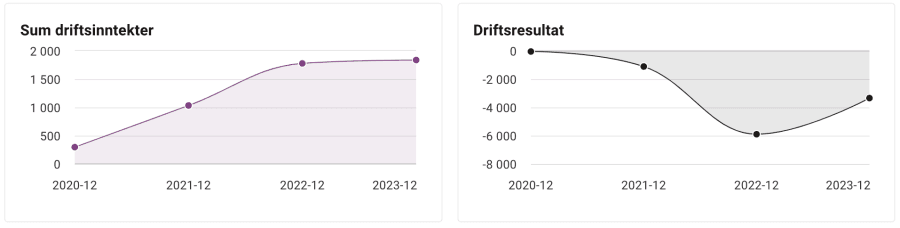

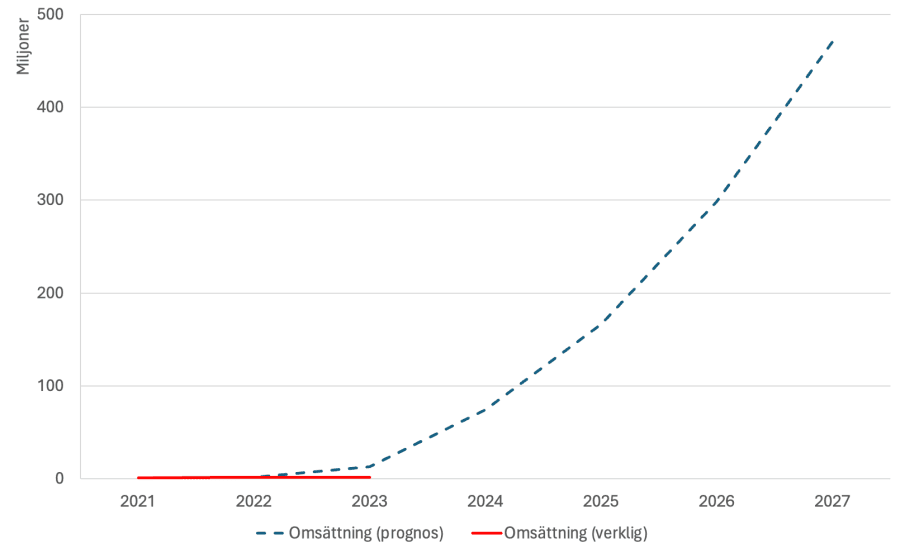

Verdsettelsen av selskapet på 4 millioner euro var basert på denne fantasiprognosen.

Det aktuelle selskapet klarte faktisk ikke engang å oppnå tilstrekkelig kontantstrøm til å lønne et team på tre personer. Var verdsettelsen korrekt og velbalansert? Jeg tror ikke det.

En (annen) pågående sak i Stockholms tingsrätt

Når større selskaper med egne analytikerteam lager prognoser for ett eller flere kvartaler frem i tid, har disse en tendens til å ha relativt høy treffsikkerhet.

Når små selskaper lager vekstprognoser, er de som regel ganske «ambisiøse». Ofte ønsketenkning.

Mange verdivurderere, også fra ellers velkjente firmaer, bruker samme metodikk på alle selskaper, uansett størrelse. Til og med på fantasitallene til små selskaper.

Det kan være helt rimelig å spørre en senioranalytiker i et større selskap om deres prognoser og deretter bruke disse prognosene i verdsettelsen. Og sammenligne P/E-forhold mot børsnoterte selskaper med illikviditetsrabatter.

Men når reelle transaksjoner av mindre selskaper finner sted, gjøres dette hovedsakelig på merit. I den grad det er for «ambisiøse» prognoser 3, 5 og 7 år frem i tid, løses dette som regel ved hjelp av en tilleggskjøpesum. Prisen her og nå blir lavere, men hvis de flotte tallene likevel oppnås, betaler kjøperen resten av kjøpesummen på et senere tidspunkt.

I skrivende stund er Nielsen Valuation Group involvert i en tvist i Stockholms tingrett på vegne av en klient, der tvisten dreier seg om hvilken av de ovennevnte verdsettelsesmetodene som er mest rimelig for et lite selskap.

Det er mange likhetstrekk mellom tallene i denne casestudien og den pågående rettstvisten. I den svenske saken er motparten en annen velkjent verdivurderer med erfaring fra «Big4».

Vår tilnærming

Vi i Nielsen Valuation Group unngår denne typen spekulasjoner (ja, det er det riktige navnet) fordi det ofte går så galt.

Misforstå meg rett. Det er behov for prognoser. Noen ganger mer, noen ganger mindre. Men de må gjøres på et solid grunnlag.

Den minste feilvurdering kan få verdivurderingen til å skyte i været.

Hver gang vi gjør en verdivurdering, bruker vi en balansert tilnærming i jakten på en verdi som holder mål.

Ofte ender vi opp med å balansere resultathistorikken (kjent som inntektstilnærmingen) med substansverdien av selskapet, det vil si den faktiske nettoverdien av eiendelene (kjent som substansverdien).

Noen ganger, spesielt i selskaper som vokser og ekspanderer, er det uunngåelig å også se fremover. Men dette bør gjøres med en stor klype skepsis.

En verdsettelse som utelukkende baserer seg på fremtidige kontantstrømmer, er risikabel. Derfor verdsetter vi kontantstrømmer bare i unntakstilfeller.

Hvilke(n) verdsettelsesmetode(r) som brukes, og hvordan de vektes, avhenger av det enkelte tilfellet. Det finnes ingen «one size fits all» i verdivurderinger av selskaper.

Blant våre referanser er flere tvister i retten der vi har fått fullt medhold. Blant disse er også saker der motparten har vært representert av en av de største aktørene i Sverige på regnskapsområdet.

Ikke betal for en yacht når du kjøper en flåte

Noen bedriftseiere, takstmenn og meglere hevder at en kjøper bør betale en høyere pris basert på antatt fremtidig vekst. Slike påstander bygger gjerne på hypotetiske forbedringer som ennå ikke har funnet sted – og kanskje aldri vil inntreffe. De beskriver muligheter, ikke faktisk status per i dag.

Et slikt resonnement strider mot grunnleggende fornuft, som tilsier at en bedrift må verdsettes ut fra alle forhold som er kjent eller med rimelighet kan forventes å være kjent på verdsettelsestidspunktet.

Et illustrerende eksempel: En båtselger kan ikke med troverdighet markedsføre en liten oppblåsbar flåte som en yacht, bare fordi kjøperen i fremtiden kanskje kan oppgradere den med motor, radar og påkostet innredning. Prisen må reflektere det som faktisk overdras – ikke en hypotetisk versjon som ennå ikke eksisterer.

På samme måte bør ikke en kjøper forventes å betale i dag for en bedrift basert på hva den kanskje kan bli. Verdien må bygge på hva som allerede er oppnådd – som dagens inntjening, netto eiendeler og lignende – ikke på teoretisk potensial.

Båten er sjødyktig i dag — pris den deretter

For at en verdivurdering skal gi et rettvisende bilde, må den ta utgangspunkt i hvordan virksomheten faktisk fremstår på vurderingstidspunktet – ikke i spekulative scenarier om fremtiden. Dette samsvarer med hvordan enhver seriøs aktør i markedet ville opptre.

En sjødyktig yacht i god stand, uten rust og med synlig vedlikehold, prises ikke som et utrangert vrak. Det at alle fartøy med tiden vil forringes, utgjør ikke grunn til å allerede inkludere fremtidig forfall i dagens prising.

På samme måte skal et selskap verdsettes ut fra sin dokumenterte tilstand på verdsettelsestidspunktet – ikke på prognoser eller spekulasjoner om fremtidige forhold.

Kontakt oss hvis du vil at vi skal gjøre en robust verdivurdering som tåler en nærmere granskning. Eller les mer om vår forretningsvurdering.

Christoffer Nielsen

Telefon: (+47) 413 92 114, alternativt nr: +46763043437

[email protected]

Min Verdivurdering AS

Org-nr 932 944 839

- Antall utførte verdivurderinger: 250+

- Antall verdsettelser for tvister/bodelinger: 70+

- Største kunde (omsetning): 870 millioner kroner

- Flertallet av kundene: 10 til 300 millioner kroner i omsetning

- Største kunde (verdsettelse): 1 550 millioner kroner

VURDERER DU Å VELGE ET BILLIGERE ALTERNATIV ELLER GJØRE VURDERINGEN PÅ EGEN HÅND?

DET ER OPP TIL DEG, MEN TENK PÅ AT…

Du risikerer å tape rettssaken hvis vurderingen ikke er vanntett.

Du risikerer at konflikten aldri blir løst, noe som kan skade forholdet til motparten.