Hvordan verdsetter du et selskap?

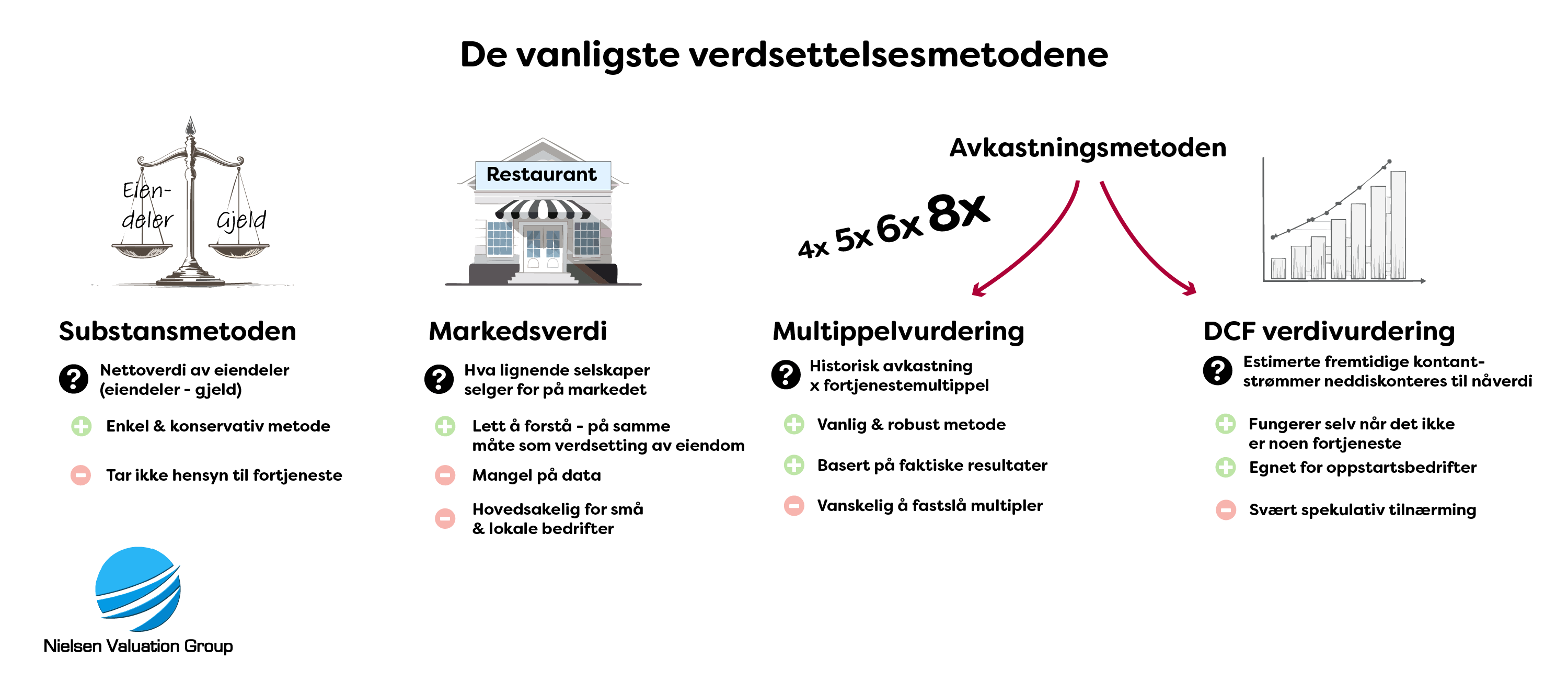

Selskaper kan verdsettes på flere måter. De vanligste metodene er substansmetoden, avkastningsmetoden, markedsprisning og kontantstrøm-/ DCF-verdisetting.

Type foretak og formålet med verdsettingen avgjør valg av metode. Estimeringen av selskapsverdien kan blant annet baseres på eiendeler, resultat, markedsverdi eller kontantstrøm. Det kan også være en kombinasjon.

Vi sier «estimat» fordi enhver verdsettelsesmetode er et estimat av verdien. Det finnes ingen «fakta». Hva selskapet er verdt til slutt, er faktisk hva noen ønsker å betale for det.

Noen metoder er mer spekulative enn andre. Estimatet kan da ligge langt under hva bedriften faktisk er verdt i markedet. Vi anbefaler derfor en mer konservativ tilnærming til prissettingen av et selskap.

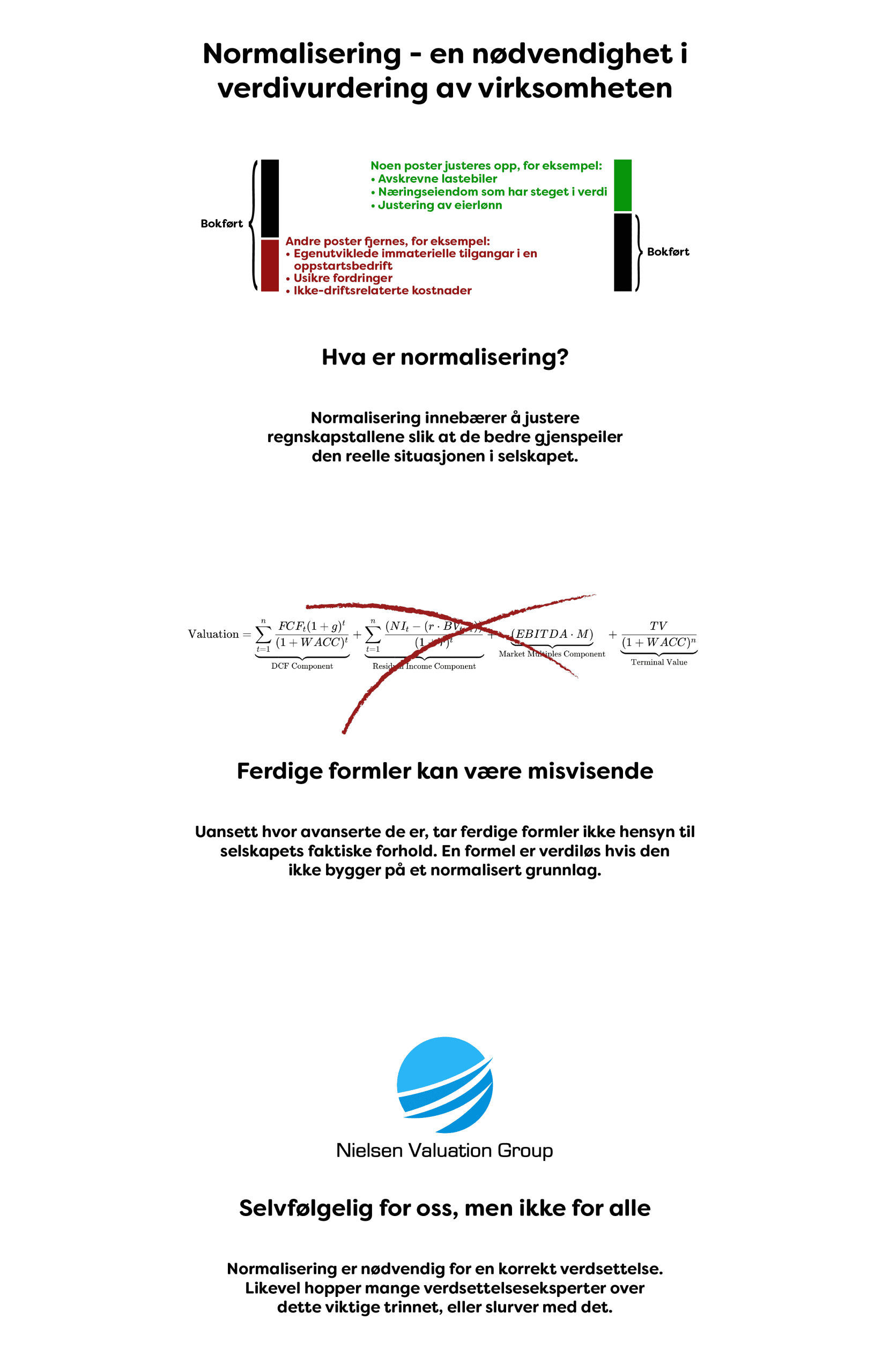

Mange, også de som kaller seg profesjonelle verdivurderere, overser et av de viktigste stegene i en verdivurdering: å justere regnskapet før beregningen. Det vil si å normalisere ut misvisende verdier i balansen og resultatregnskapet. Vi skal straks gå gjennom hvordan dette gjøres.

3. Prissetting av kontantstrøm

Kontantstrømsverdsettelse er en variant av avkastningsmetoden som bruker kontantstrøm i stedet for fortjeneste. Verdsettelsesmetoden er også kjent som diskontert kontantstrøm (DCF).

Historisk kontantstrøm brukes til å estimere hvor stor den fremtidige kontantstrømmen vil bli. Deretter diskonteres den ved hjelp av en såkalt diskonteringsrente, som gjenspeiler avkastningskravet. Denne tar hensyn til risiko og kapitalkostnad.

Verdien som fremkommer av denne beregningen kalles nåverdi. Med andre ord: en verdi av selskapet basert på hva estimerte fremtidige kontantstrømmer kan være verdt i dag.

Som du sikkert skjønner, er det en utfordring å estimere fremtidige kontantstrømmer og å bestemme hvilken sats de skal diskonteres med. Det blir lett spekulativt. To verdsettere som bruker samme metode, kan få to vidt forskjellige selskapsverdier.

Hos Nielsen Valuation Group bruker vi kontantstrømsverdivurdering i liten grad, og bare når andre metoder ikke er tilstrekkelige.

Fordeler og ulemper med DCF-metoden

Resultat vs. kontantstrøm - hva er forskjellen?

Les vår artikkel om DCF-metoden

En metode som bare bør brukes i unntakstilfeller

Hos Nielsen Valuation Group bruker vi DCF verdivurdering sparsomt, og bare når andre metoder ikke er tilstrekkelige.

Selv om det noen ganger brukes i forbindelse med bedriftstransaksjoner, ser reelle kjøpere først og fremst på historikk. Prognoser brukes hovedsakelig når det ikke finnes noen historikk.

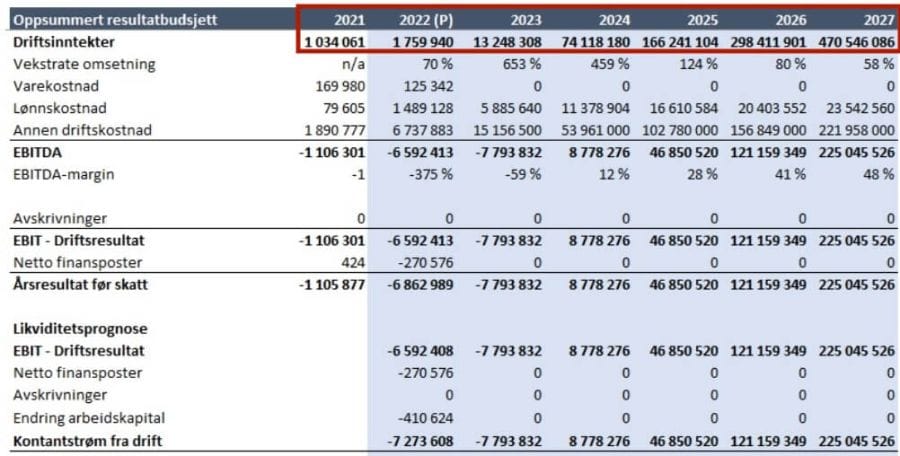

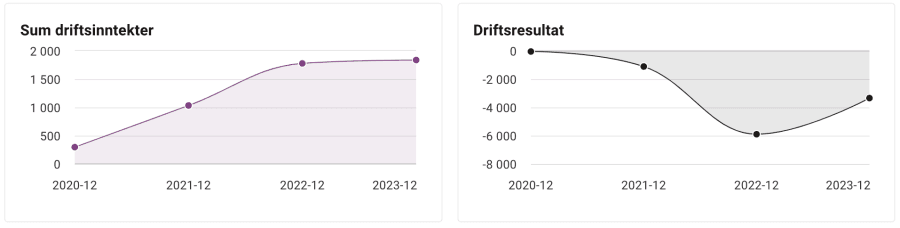

Dessverre gjøres mange verdivurderinger av virksomheter med ferdige formler som er basert på vanskelige prognoser. Det er også vanlig at rådgivere på salgssiden gjør dette for å kunne hevde at selskapet har en høyere fremtidig verdi.

Det finnes imidlertid ett unntak, og det er verdsettelsen av oppstartsbedrifter. Her er til og med kjøperne villige til å akseptere at verdsettelsen er basert på prognoser snarere enn resultater.

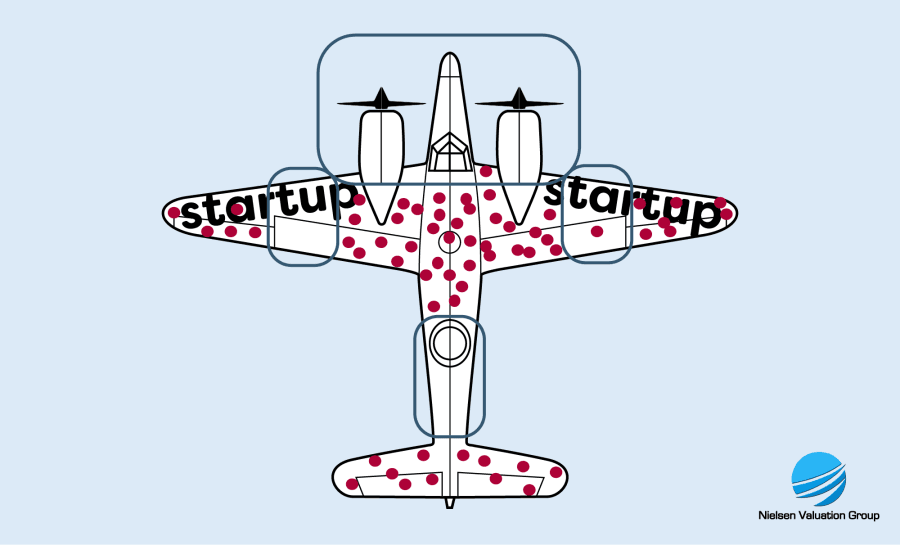

For nystartede bedrifter er det imidlertid et annet dilemma: Gründerne ser på andre vellykkede nystartede bedrifter og går i survivorship bias-fellen. Kjøperen, derimot, foretar en mer rasjonell risikokalkyle. Derfor kan prisen en kjøper er villig til å betale, ofte være betydelig lavere enn det gründerne krever – uavhengig av hva verdivurderingen sier.

Må panseret forsterkes der skuddene traff eller der de ikke traff? Utvalget er basert på de flyene som klarte å returnere under andre verdenskrig. Flyene som ble truffet i motorene, kom ikke tilbake og ble ikke en del av statistikken. På samme måte gjør mange gründere av oppstartsbedrifter den feilen at de overvurderer selskapet sitt etter å ha sett på suksesshistorier som Spotify, Skype, Meta og Alphabet.

Butikker, kafeer og andre bedrifter som har et stort antall solgte varer, kan verdsettes ved hjelp av markedsmetoden.

Viktig – du må (nesten) alltid normalisere regnskapet!

For de fleste verdivurderinger må regnskapet normaliseres før beregningen foretas.

Den enkle delen av en verdsetting er å foreta selve beregningen i henhold til en formel.

Den vanskelige delen er å vurdere den virkelige verdien av eiendeler og gjeld (for verdisettingen av netto eiendeler) og inntekter og kostnader (for verdivurdering av inntekter).

Balanser og resultatregnskaper må justeres for å få det riktig.

Dette høres kanskje litt abstrakt ut, så la oss gi noen eksempler:

Eksempel 1: Hvordan normalisering kan fungere i substansmetoden

Eksempel 2: Hvordan normalisering kan fungere i avkastningsmetoden

Ikke betal for en yacht når du kjøper en flåte

Noen selgere og meglere prøver å rettferdiggjøre en høyere pris ved å vise til hva en bedrift kan bli — ikke hva den faktisk er. De legger vekt på potensiell vekst, tenkte forbedringer eller hypotetiske suksesshistorier som ennå ikke har skjedd. Men prisen bør reflektere virksomheten slik den er i dag, ikke en fremtidig versjon som ennå ikke finnes.

Det er som å prøve å selge en enkel oppblåsbar flåte til yacht-pris fordi noen kunne installere motor, radar og luksusinteriør en dag. En fornuftig kjøper vil ikke betale yacht-priser for en flåte, uansett hvor ambisiøse planene er. Verdien ligger i det som faktisk leveres nå — ikke i det noen kanskje en dag bygger.

Pris det som faktisk finnes — ikke det som er fantasert

En troverdig verdivurdering tar hensyn til helheten: dagens eiendeler, inntjening, risiko og drift — alt vurdert ut fra hva som faktisk er oppnådd. Fremtiden spiller en rolle, men den er bare én av mange faktorer. Akkurat som det er feil å prise en flåte som en yacht, er det like feil å prise en ny yacht som en utslitt en, bare fordi prognosene er at den nye også vil være utslitt en dag.

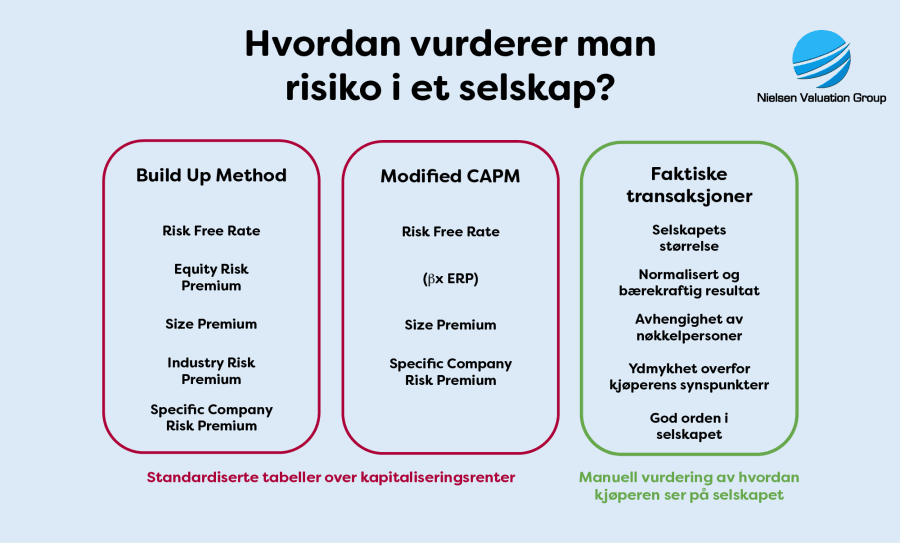

Forstå risikoen til selskapet som skal verdsettes

I bunn og grunn handler god verdisetting av selskap om å forstå bedriften som skal verdsettes. Hva slags type selskap det er, hva det driver med, hvor stabil inntjeningen er og, viktigst av alt, hvor stor risiko det står overfor.

Det finnes amerikansk rettspraksis som forbyr bruk av forhåndsbestemte formler og standardiserte tabeller med kapitaliseringsrenter. I Norge finnes det (flere) prejudikater som hevder at verdsettelsen av selskaper skal tilsvare reelle transaksjoner og reelle kjøpere.

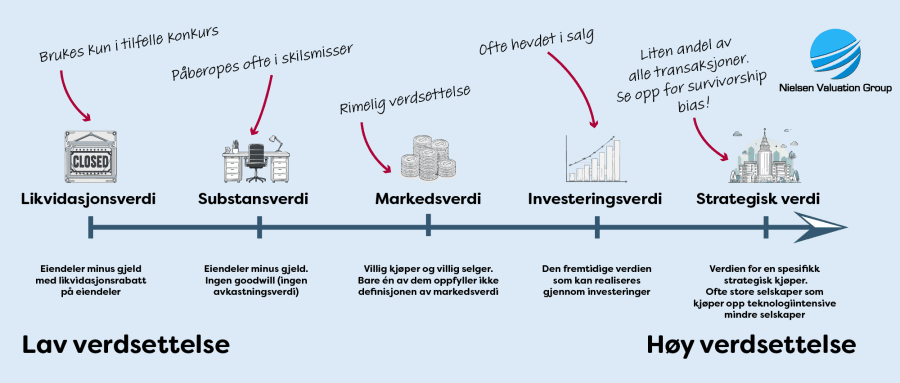

Denne grafen oppsummerer hvordan man etter vårt syn kan foreta en korrekt risikovurdering:

Christoffer Nielsen

Telefon: (+47) 413 92 114, alternativt nr: +46763043437

[email protected]

Min Verdivurdering AS

Org-nr 932 944 839

- Antall utførte verdivurderinger: 250+

- Antall verdsettelser for tvister/bodelinger: 70+

- Største kunde (omsetning): 870 millioner kroner

- Flertallet av kundene: 10 til 300 millioner kroner i omsetning

- Største kunde (verdsettelse): 1 550 millioner kroner

VURDERER DU Å VELGE ET BILLIGERE ALTERNATIV ELLER GJØRE VURDERINGEN PÅ EGEN HÅND?

DET ER OPP TIL DEG, MEN TENK PÅ AT…

Du risikerer å tape rettssaken hvis vurderingen ikke er vanntett.

Du risikerer at konflikten aldri blir løst, noe som kan skade forholdet til motparten.